2022-H1 2023: Adapt & Evolve

Heading

Вступне слово

Ілля Бошняков

видавець та керівний редактор

AIN.UA

AIN.UA пише про українське IT понад 20 років. Жоден із них не порівняти із цими майже двома роками повномасштабної війни. За тижні до початку в IT-спільноті відчувалася легка тривожність, компанії готували плани «про всяк випадок». Я пам’ятаю наші новини за 23 лютого 2022 року: «Розробник шаблонів Notion заробив $100 000», «Як знайти роботу після ІТ-курсів», «кріейтори судяться з OnlyFans». Це був звичайний день. А наступного ранку вся країна прокинулася вдосвіта.

Звісно ж, повномасштабна війна вдарила по IT-галузі: погіршилися мультиплікатори, стало складніше шукати гроші та переконувати іноземних замовників, що все це — контрольовані ризики, як в Ізраїлі. Взимку цілі міста сиділи без світла та води. Лагав мобільний зв’язок. Люди набирали ванни водою, скупали свічки та старлінки. «Пунктом незламності» ставала будь-яка кав’ярня, яку в повній пітьмі спальних районів можна було знайти за торохтінням генератора. Але люди й далі виходили на роботу ночами або рано-вранці, щойно давали світло. Хтось винахідливо підключав графік світла до гугл-календаря або ставив його в підпис робочого мейла. І люди виконували бізнес-плани і підтримували високі делівері рейти. Ринок побачив тисячі нових спеціалістів, сотні нових компаній і десятки угод. З українських бомбосховищ і комор проводились робочі зуми і звучав голос Дарта Вейдера, згенерований українською технологією для серіала про Обі-Вана Кенобі.

Одночасно в українському IT сформувались понад 100 самоорганізованих груп активістів. Одні допомагали шукати ворожі позиції та ідентифіковували російських воєнних злочинців. Другі атакували в кіберпросторі законні російські цілі. Треті слідкували за виконанням санкцій. Четверті протистояли пропаганді: ніде ви не знайдете стільки фейків про Україну, як у журналістів глобальних видань із російськими прізвищами, які, згідно з профайлом, висвітлюють «Russia and region». Для будь-якого із цих занять був потрібен тільки ноутбук з інтернетом і трохи мотивації, яка міцнішає щоразу, як за вікном виє повітряна тривога. Не стояли осторонь і підприємці технологічного сектору України, вкладаючи гроші та зв’язки в проєкти, які зазвичай відповідали їхній експертизі: від виробництв дронів і мобільних штабів до покращення державних систем кіберзахисту та покупки першого власного супутника. Оформився вітчизняний DefenceTech розміром в 10 000 людей.

І, звичайно, айтішники брали в руки зброю. Дизайн-менеджер World Of Tanks Андрій мав переїхати до Праги, а поїхав на передову. Після війни він мріє повернутися до роботи над улюбленою грою. Кофаундер Finmap Іван Каунов пішов працювати із важкопораненими бійцями, але каже, що команда без нього викладається на 300 %. Розробник Євген Коваль уже з лав ЗСУ випустив додаток MyState, що допомагає моніторити безпеку близьких. Таких історій багато, і нам хочеться розповісти їх усі.

Я мрію, щоб AIN.UA знов писав про українське IT без війни. «Скільки ще заробив розробник шаблонів Notion» і «Як ще швидше знайти роботу після ІТ-курсів». І, звичайно, новини про інвестиції. Завдяки роботі я вже бачу з чотири десятки стартапів, які народились за останні 2 роки, вони з'явилися фактично в новій реальності. Про них ще не писало жодне медіа, а вони вже мають від $0,5 до $2 млн ARR. Уявіть, що буде, коли велика війна закінчиться? Тому інвестуйте в Україну й українське ІТ зараз.

Перед вами наймасштабніше дослідження українського ІТ. Місцями репорт пірнає в платні датасети і архіви AIN.UA 25-річної давнини. І одночасно, завдячуючи місцю AIN.UA як головного українського галузевого медіа і можливості задавати питання як сотням тисяч талантів, так і конкретним CEO і чиновникам, репорт дає глибоке розуміння реального стану саме за півтора роки великої війни. Дослідження наявно демонструє, що попри війну та світову рецесію українська IT-галузь жива й невпинно викарбовує своє місце як один із найпотужніших секторів економіки в Україні і як найбільший технологічний хаб CEE.

скроль, щоб побачити більше

Никита Ізмайлов

CEO & Founder N1 investment fund:

N1

IT — це галузь, яка є візитною карткою бренду України у світі, так само як і сільське господарство. Через те, що Україна — це клондайк tech-талантів, бізнесмени з усього світу відкривали офіси в Україні, саме українці створили таких єдинорогів, або вже навіть декакорнів, як Grammarly, People.ai, GItlab та інші.

IT — це точно найяскравіша галузь сьогодення, яка найстрімкіше розвивається і потужно наповнює бюджет держави. У цій галузі працюють чи не найкращі молоді фахівці. IT в Україні тримає позиції навіть під час війни. За розвитком цієї галузі приємно й цікаво спостерігати. Тому, коли команда AIN.UA звернулася до нас із пропозицією стати партнером цього репорту — ми ні хвилини не сумнівалися. У це дослідження закладена величезна робота, за яку ми вдячні всій команді, що працювала над пошуком, аналізом і оформленням інформації. Тут зібрано багато красномовних цифр і неодноразово перевірених фактів. Це неймовірно цікаве дослідження, яке залишиться в історії галузі.

Ми впевнені, що ця робота приверне увагу світової спільноти до неймовірного явища — українського IT, а нам, українцям, дасть ще один привід для гордості.

скроль, щоб побачити більше

Максим Зражевський

Head of research Molfar

керівний партнер фонду N1

Molfar

У 2022 році, коли чимало бізнесів змушені були призупинити інвестиції в Україні або й зовсім припини роботу, експортний виторг IT-галузі досяг рекордних $7,3 мільярда, всупереч російському вторгненню. IT стала чи не єдиною галуззю, яка попри повномасштабну війну та побоювання інвесторів, і далі залучає фінанси та розвиватися, підтримує українську економіку і є опорою для держави.

Шукаючи та аналізуючи дані про ситуацію на українському IT-ринку для цього репорту, ми переглянули неймовірну кількість інформації, яка чітко ілюструє «температуру у палаті». Впродовж першого півріччя 2023 ми все ж таки відчуваємо невіддільний вплив війни на український ринок IT, адже спостерігається зниження об’єму експорту IT послуг на ~23 %. Проте для країни, яка вже півтора року перебуває у воєнному стані, таке зниження цілком зрозуміле й можна вважати незначним.

Якщо говорити про інвестиції та M&A на українському ринку у 2022 році, на жаль, їхній рівень знизився вдвічі у порівнянні з попереднім, 2021 роком. Щодо обʼємів угод — у 2022 році загальна сума інвестицій знизилася на понад 30 %, а сума M&A скоротилася на половину. В 2023 збереглась тенденція на уповільнення інвестиційної активності: за перше півріччя майже на ~17 % менше українських IT-компаній підняли інвестиції, порівняно з аналогічним періодом 2022. В грошах різниця склала на ~83 % менше. На жаль, це той випадок, коли українським IT-компаніям самотужки складно вплинути на тривогу інвесторів щодо безпекової ситуації чи майбутнього їхніх бізнесів. Одночасно об‘єм M&A-угод за перше півріччя перевищив весь 2022 рік приблизно на 17 %, що свідчить про те, що українські IT-компанії піщніше раунда А не дешевшають у своїй вартості. Що у свою чергу свідчить не тільки про рівень українського IT, а й про можливість прискореного відновлення ринку після закінчення війни

скроль, щоб побачити більше

I. Ключові висновки

I

Аутсорс і R&D дістали прогнозовану просадку

На ринку відбулася консолідація деяких груп аутсорс активів. Ми побачили з десяток публічних угод, а також відбулося до чотирьох десятків не публічних, помітна частина з яких — проблемні активи. Повністю скоротили аутсорс-команду чи згорнули R&D-офіс, а не просто зупинили чи зменшили найм, тільки у 4 % випадків. Це сталося двома хвилями — весною і в грудні 2022. Тренд на стримане зменшення доходів у аутсорса, швидше за все, продовжиться і далі, але загалом аутсорсинг значно більше недоотримав, ніж втратив.

ІІ

Продукт на місцевому ринку все втратив у березні, а до серпня повернув

Місцеві продуктові IT-компанії відчули падіння на понад 70 % в перші місяці 2022, але завдяки тектонічним змінам в економіці, зокрема масовому переселенню та новим ланцюгам в експорті й імпорті, багато з них усе ж виконали річні бізнес-плани. Оформились як окремі продуктові IT-компанії технічні відділи деяких великих місцевих ритейлерів, телекомунікаційних і логістичних компаній. Оформився домашній ринок DefenceTech, у якому зайняті до 10 000 людей.

IІІ

Продукт на глобальний ринок майже не зачепило

Продуктові компанії, орієнтовані на зовнішній ринок, саме під економічним кутом виявилися найбільш «тефлоновими». Але скористалися можливістю скоротити неефективні підрозділи та спінофи. Ринок побачив кілька поглинань та інвестицій у такі компанії за абсолютно ринковими оцінками.

ІV

Найбільше постраждали стартапи

З увагою до українських стартапів від іноземних фондів дива не трапилося, а з 18 місцевих фондів продовжили інвестувати тільки 6. Але додались 7 нових. 79 % стартапів на ранніх стадіях вижили, але 84 % з них фізично переїхали з України повністю або частково. Одночасно в каталоги й на конкурси стартапів зсередини країни додалося дві з половиною сотні нових, не рахуючи DefenceTech. Загалом ринок побачив 98 інвестицій у місцеві стартапи у 2022 — це менше, ніж у ситий 2021, але вже більше ніж у 2020. Перша половина 2023 принесла на стримані 14 % менше інвестицій, ніж у 2022.

V

Зарплати розробників збереглись, нові нетехнічні найми подешевшали, кількість вакансій впала вдвічі.

З 348 000 людей в українській ІТ галузі 67 000 поїхали з країни, кілька десятків тисяч прийшли в галузь з інших. Від 25 000 до 34 000 втратили роботу за ініціативи компаній. Загалом у 2022-H1 2023 майже 40 % шукали нову роботу, але половині вистачало на це 2 місяців, а чверть знайшли її на кращі гроші. Пропозиція для українських спеціалістів за півтора року склала 320 000 — 350 000 вакансій. Стало важче знаходити роботу, але середня зарплата конкретно в розробників не змінилась. Сценарій зниження зарплат одразу на всьому ринку влітку 2023 не відбувся.

VI

Більше державного регулювання ІТ.

Галузь усе ще насторожено ставиться до особливого податкового режиму для IT «Дія City». Режим має 600 резидентів, але наприклад більшість з топ100 компаній вступили туди тільки «однією ногою». Минуло 2 роки після легалізації гемблінгу та беттінгу, які мусили наповнювати бюджет, а замість того потрапили в низку скандалів через міскодинг, так що зараз, схоже, триває робота над помилками. Близько $90 млн у бюджет приніс «податок на Google». Застосунку «Дія» із цифровими державними сервісами, який до війни критикували за лаги та недостатню захищеність, зіштовхнувшись із викликами війни й закордонними аналогами, українці почали співати дифірамби.

II. Коротко про українську технологічну галузь до 2023 року

Спеціалістів в ІТ на 1 січня:

2023 — 348 000, з них 66920 за цей період поїхали з країни та станом на H1 2023 не повернулись, з них 28700 попередньо повертатись і не планують.

2022 — 307 000

2021 — 256 000

2020 — 231 000

2019 — 194 000

2018 — 167 000

2017 — 149 000

2016 — 135 000

Компаній в ІТ усього / мають вакансії на 1 січня:

2023 — 8900 / 1350–2000

2022 — 9600 / 6000

2021 — 8700 / 5000

2020 — 8400

2019 — 8100

2018 — 7 000

2017 — 6300

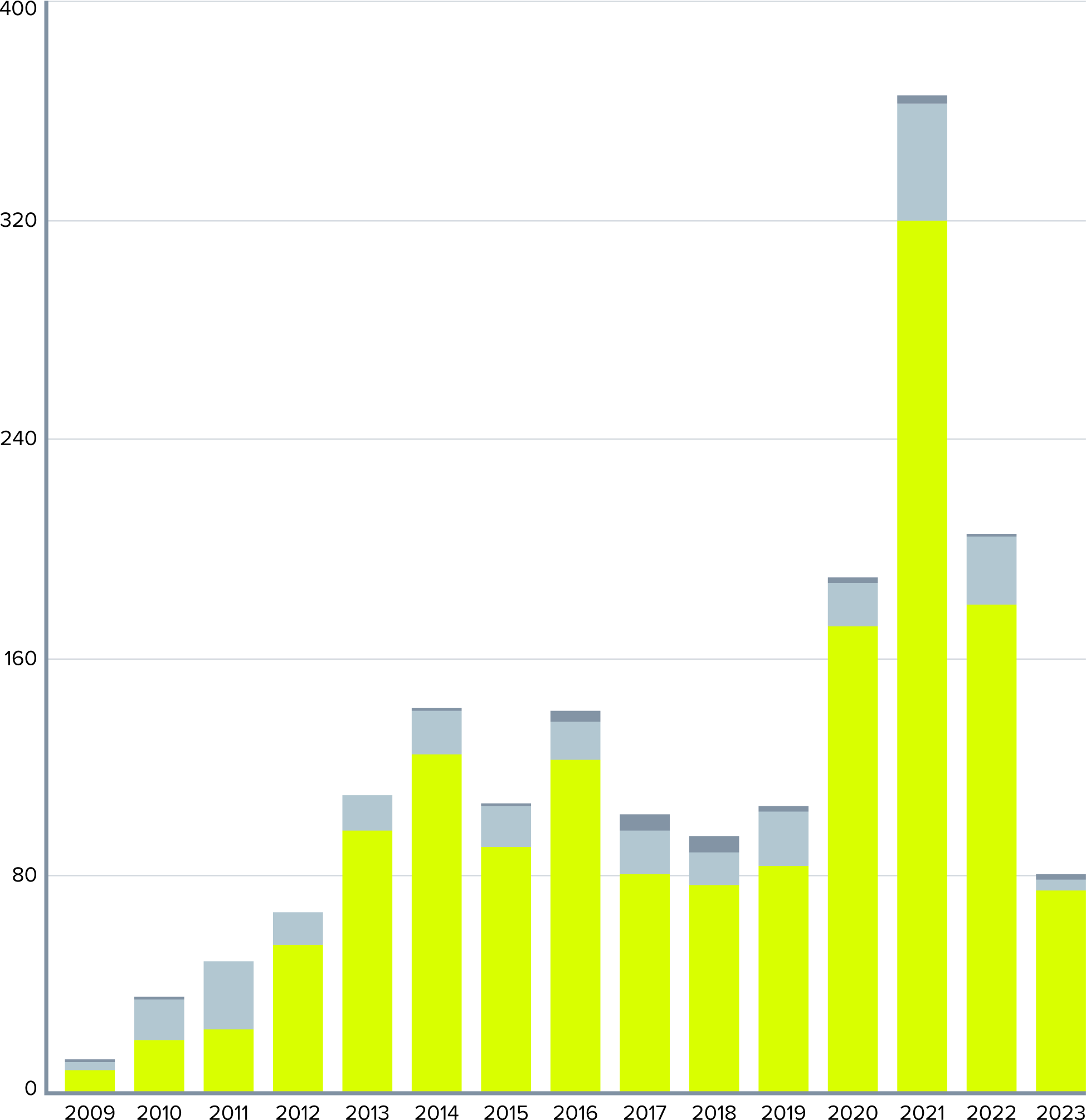

Інвестиції та гранти в ІТ, штук:

2023 — 74

2022 — 179

2021 — 320

2020 — 171

2019 — 83

2018 — 76

2017 — 80

2016 — 122

2015 — 90

2014 — 124

2013 — 96

2012 — 54

2011 — 23

2010 — 19

2009 — 8

Інвестиції та гранти в ІТ, млн $:

2023 — $111

2022 — $631,5 (62 % — Matter Labs, Preply, AirSlate, DataArt)

2021 — $956,8 (50 % — Grammarly, Firefly Aerospace, People.ai)

2020 — $415,7 (78 % — Restream, Creatio, GitLab, AirSlate)

2019 — $542,8 (77 % — Grammarly, Gitlab, People.ai)

2018 — $287,4 (79 % — GitLab, BitFury, People.ai)

2017 — $235 (76 % — Grammarly, AirSlate, BitFury)

2016 — $115,3 (51 % — Rozetka, Busfor)

2015 — $51,4

2014 — $82,1

2013 — $90,6

2012 — $56,9

2011 — $18,0

2010 — $58,4

2009 — $6,6

M&A в ІТ, штук:

2023 — 4

2022 — 25

2021 — 43

2020 — 16

2019 — 20

2018 — 12

2017 — 16

2016 — 14

2015 — 15

2014 — 16

2013 — 13

2012 — 12

2011 — 25

2010 — 15

2009 — 3

M&A в ІТ, млн $:

2023 — $130

2022 — $111,1

2021 — $225,8

2020 — $135,6

2019 — $910,8 (80 % — «Водафон Україна»)

2018 — $12

2017 — $505,1 (98 % — Plarium)

2016 — $20,1

2015 — $279,2

2014 — $54,7

2013 — $80,2

2012 — $49,6

2011 — $1374,2 (94 % — «Укртелеком»)

2010 — $420,6 (95 % — «Київстар»)

2009 — $1,0

Експортний виторг ІТ, млрд $:

'23

$2,8 млрд

'22

$7,3 млрд

'21

$6,9 млрд

'20

$5 млрд

'19

$4.2 млрд

'18

$3.2 млрд

'17

$2.5 млрд

'16

$2 млрд

'15

$1.7 млрд

2023 — $2,8 млрд

Січ — $528 млн

Лют — $547млн

Бер — $600 млн

Кві — $539 млн

Тра — $590 млн

Чер — $573 млн

2022 — $7,3 млрд

Січ — $528 млн

Лип — $542 млн

Лют — $547млн

Сер — $621 млн

Бер — $600 млн

Вер — $578 млн

Кві — $539 млн

Жов — $535 млн

Тра — $590 млн

Лис — $580 млн

Чер — $573 млн

Гру — $751 млн

2021 — $6,9 млрд

Січ — $418 млн

Лип — $574 млн

Лют — $480 млн

Сер — $594 млн

Бер — $546 млн

Вер — $621 млн

Кві — $556 млн

Жов — $638 млн

Тра — $502 млн

Лис — $675 млн

Чер — $547 млн

Гру — $792 млн

2020 — $5 млрд

2017 — $2,5 млрд

2019 — $4,2 млрд

2016 — $2 млрд

2018 — $3,2 млрд

2015 — $1,7 млрд

Доля ІТ у ВВП / в експорті послуг України:

2022 — ~4,6 % / 45,5 %

2018 — 2,4 % / 20,2 %

2021 — 3,5 % / 37,8 %

2017 — 2,2 % / 17,4 %

2020 — 3,2 % / 32,3 %

2016 — 2,1 % / 15,9 %

2019 — 2,7 % / 23,7 %

2015 — 1,8 % / 13,4 %

Єдинороги:

11 підтверджених єдинорогів за весь час відповідали одразу двом критеріям: мали або досі мають і хоча б одного українського кофаундера й офіс розробки в Україні. До переліку входять: AirSlate, BitFury, BigID, Firefly Aerospace, GitLab, Grammarly, People.ai, Playtika, Revolut, Unstoppable Domains, WhatsApp.

Доларові мільйонери:

2023 — 3100

2022 — 3900

2021 — 6700, з них ~600 в ІТ

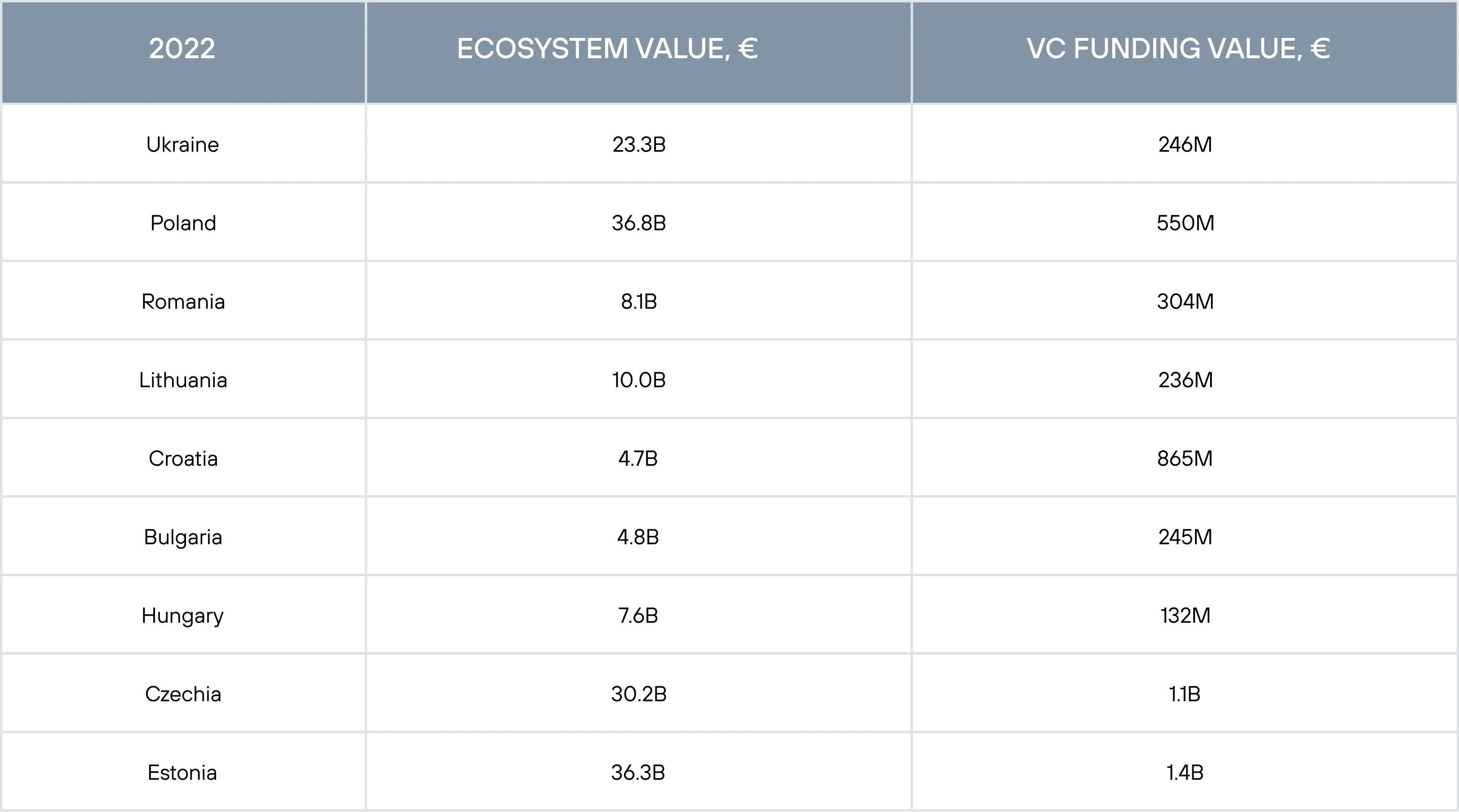

Таблиця порівняння з іншими країнами, 2022:

III. Люди та компанії

Огляд

У галузі залучено 348 000 людей та 8000 юросіб.

З 8000 юросіб фактично 1300 — 2100 чинних ІТ-компаній. Інші юрособи або не демонструють діяльність, або є додатковими юрособами вже відомих компаній. Водночас, із січня 2022 по H1 2023 сумарно майже 1500 ІТ-компаній були додані в різні місцеві IT-каталоги — роботодавці / карти стартапів тощо.

З 348 000 людей майже третина, 104 000, працюють у 75 найбільших компаніях ринка. Збільшення кількості талантів відбувається здебільшого завдяки зареєстрованим як ФОП, які сьогодні складають близько ⅔ від усього ринку праці. 18,9 % наразі не перебувають у країні.

Розподіл людей в галузі

Розподіл людей за типом компанії

Аутсорс і аутстаф — 56%

R&D (українські офіси розробки іноземних продуктових компаній) — 9%

Техвідділи місцевих не-ІТ-компаній (банки, телеком, логістика, енергетика, фарма, ритейл, агро) — 5%

Фриланс — 2,1%

Сейлз-офіси міжнародних tier1-компаній, діджитал, навколо-ІТ-агенції, колцентри — 1,9%

Продукт, зокрема стартапи — 26%

Популярні галузі серед респондентів

Фактично ⅔ людей працюють в аутсорсі, і ¼ — у продукті. Водночас, продуктових компаній у 2 рази більше, ніж аутсорсу. Справа в тому, що тільки 10 % продуктових компаній за кількістю працівників перевищують 100 людей, у той час, як в аутсорсингу їх понад 40 %.

Розподіл людей за професіями:

Розробка, DevOps — 44%

QA — 12%

Управління розробкою (Product, Project, Producer) — 11%

Маркетинг (General Marketing, SEO, Affiliate, PPC, ASO) — 8%

Аналітика (2 % — бізнес-аналітики в аутсорсі і 4 % — аналітики продукту) — 6%

Дизайн — 6%

Бек-офіс (legal, HR & R, фінанси) — 5,9%

Контент-креатори (текст, 2D/3D-artists, аудіо і відео) — 3,5%

Sales і BizDev — 0,9%

C-level — 0,7%

інше — 2,9%

Популярність мов програмування серед технічних спеціалістів:

JavaScript — 22,05%

TypeScript — 14,1%

Java — 13,65%

C# — 12,9%

PHP — 10,2%

Python — 7,35%

Kotlin — 3,05%

Swift — 3,55%

Go — 1,9%

SQL — 0,75%

Scala — 0,5%

C++ — 3%

інше — 4,85%

Ruby — 2,15%

Рівень знання англійської мови:

Advanced і вище — 18,3%

Upper intermediate — 40,63%

Intermediate — 29,64%

Pre-intermediate — 9,44%

Elementary — 1,95%

Зарплата спеціалістів middle і вище зі знанням англійської на рівні Upper intermediate або краще — на 25 %-40 % вище, ніж у спеціалістів із гіршим знанням англійської мови.

Факт

Близько 5170 людей в ІТ, що складає майже 1,5 % від загальної кількості, мають науковий ступінь кандидата наук, або вище.

Бекграунд СЕО / СОО / GM українських компаній:

30% СЕО, СОО та General managers в Україні свій шлях до позиції починали в розробці, по 16% в менеджменті продукту і в продажах, 15% — у маркетингу.

Релокація, стан ринку праці й умови, залученість в ЗСУ

Український пул технічних талантів та сама екосистема ІТ виявилися стійкими перед обличчям війни. Місцеві та закордонні компанії зі свого боку активно долучилися до підтримки функціонування як власних офісів, так і регіональних і національних ініціатив.

Приблизно 87 % талантів не втрачали роботу за ініціативи компаній і далі показували високий Delivery Rate навіть попри масову релокацію та блекаути.

Релокація

Релокація в українському ІТ:

21% спеціалістів у 2022 і 2% у 2023 — релокувалися за кордон;

46% — релокувались у межах України;

31% — не релокувались.

З тих, хто виїхав за кордон у 2022–2023:

від 82 % до 86 % — зробили це вже після початку повномасштабного вторгнення, відповідно від 14 % до 18 % — за тижні до цього;

41 % і 59 % — розподіл жінок і чоловіків відповідно;

> 50 % — мають рівень Senior і вище;

69 % — отримали допомогу з релокацією від компанії;

30% — встигли пожити у 2 країнах, 17% — у 3, 4% — у 4, 2% — у 5 і більше;

65,5 % — не змінили роботодавця;

7 % — повернулись;

40 % — станом на зараз не планують повертатися навіть після закінчення війни.

Країни, куди поїхали українські айтішники:

З тих, хто не релокувався, або релокувався в межах України у 2022–2023:

59 % — релокувались у межах України,

з них 52 % — уже повернулись;

39 % — релокувалися би в інші країни;

14 % — замислюються про еміграцію, але поки не визначились.

куди релокейтилися українські компанії

46 з топ-50 компаній за 2022–2023 відкрили нові офіси розробки за межами України, на ~20 000 людей сумарно. Найпопулярнішими місцями нових хабів стали сусідні Польща, Болгарія та Румунія, а також Кіпр, Туреччина і країни Латинської Америки. Найбільша кількість запусків нових R&D-офісів українськими компаніями припала на квітень, серпень і жовтень 2022.

8,75 % з усіх компаній не просто відкрили новий офіс за кордоном, а закрили український — тобто повністю переїхали. З них: 61 % — стартапи з ангельськими інвестиціями чи раунду Pre-seed, Seed та А, 29 % — проєкти іноземних компаній у межах аутсорс і аутстаф компаній, 2 % — окремі R&D закордонних компаній, найбільш помітний із яких — шведський NetEnt, який мав майже 100 людей у київському офісі.

Робота

-

40 % спеціалістів шукали нову роботу у 2022, з них майже третина — внаслідок звільнення, або закриття проєкту й переходу на бенч.

-

2,1 % пішли з ІТ.

-

6,5 % людей проінформовані про закінчення своєї роботи в аутсорсингу / аутстафінгу / R&D упродовж року.

-

11 % не мають роботи на Q1 2023, з них:

-

половина — джуни, які своєю чергою на 80 % — світчери з інших професій;

-

інша половина — синіори й ліди, які стали або надто дорогими для аутсорсингу, або не приносили комерційний ефект у продукті;

-

тільки 30 % з усіх знають англійську на рівні Upper Intermediate, чи краще.

-

-

14 % компаній мали в планах на 2023 скорочення українського офісу.

В абсолютних значеннях відомо про понад 25 000 людей, яких було скорочено за ініціативи компаній.— В аутсорсі це було пов’язано із недоотриманням достатньої кількості нових замовлень.

Крива зміни динаміки попиту та пропозиції на ринку праці:

Приріст у місяць: 3800 нових платних вакансій на DOU і 14 000 нових безоплатних вакансій на Djinni.

Загалом із березня 2022 до липня 2023 на цих та інших ресурсах було опубліковано приблизно 80 000 платних і 319 000 безоплатних вакансій в ІТ-компанії.

Дати основних просадок — початок вторгнення в лютому 2022 і блекаути в грудні 2022 року.

Кількість відгуків на одну вакансію в середньому у галузі із січня 2022 до H1 2023 виросла в 5 разів.

Проблеми з роботою в ІТ, без розподілу на професії:

Відсоток тих, хто зберіг зарплатню у повному обсязі й без затримок коливався від 63,2 % до 79,6 %

Кожен 5-й мав проблеми із зарплатою.

У 8,1 %-9 % випадків зарплату скоротили.

7 % виплачували зарплату в повному обсязі, але із помітними затримками.

4,4 % респондентів отримали підвищення платні просто як підтримку з боку роботодавця.

Діаграма проблем із роботою в ІТ, з розподілом на професії:

Загалом, найменше за всіх постраждали DevOps і відносно нечисельні групи C++, Scala та Unity-розробників.

Зарплати

Медіана зарплат розробників

Попри те що, від 25 000 до 33,800 людей за півтора року вторгнення було звільнено за ініціативи компаній або переведено на бенч, на медіану зарплат розробників це не вплинуло (поки).

Медіана зарплат розробників, ще один підрахунок:

Менш як 1 % розробників отримує зарплату понад $10 000.

Медіана зарплати розробника на місяць на базі зведених даних DOU та AIN.UA, становить $2930.

Медіана зарплат ІТ-професій із категорії Бізнес:

Медіана зарплати бізнес-професій в українському ІТ, а саме Product, Project, аналітиків, усіх видів маркетологів та сейлзів, згідно з даними AIN.UA становить $1780.

Зарплата в українському ІТ у цілому, порівняно з іншими країнами:

Для порівняння: середня річна base salary для всього ІТ, враховуючи всіх від джуніор-PM до системного архітектора, в Україні складає близько $20 000 на рік.

Серед популярних у 2022–2023 роках локацій, де відкривалися нові R&D-офіси глобально, дешевше України за цим показником тільки Угорщина, Болгарія і Хорватія, за значно меншого обсягу ринку талантів. А з урахуванням 5 % податку Україна обходить і їх.

Зарплата українських розробників, порівняно з іншими країнами:

Середня річна base salary розробників в Україні, базуючись на даних AIN.UA складає близько $29 000 і є однією з найвигідніших. Дешевше тільки Індія і Філіппіни.

ЗСУ, бронь, донати

-

З 340 000 IT-спеціалістів майже 180 000 є військовозобов’язаними.

-

2,1 % — ІТ серед усіх заброньованих.

-

2,5 % — заброньованих серед усього ІТ, і скоро їх стане менше. Адже з них 2,13 % — за старими процедурами 2022 року, дія яких уже скінчилась або скоро скінчиться і 0,37 % — за оновленою 2023 року, яку більшість бізнесів не тестували й не планують.

-

1,97 % — у лавах ЗСУ.

-

Середній вік ІТ-спеціалістів у ЗСУ — 35 років.

-

У 70 % ІТ-компаній доля співробітників у ЗСУ складає менше 2,4 %. У 10 % компаній — понад 20 %.

-

⅔ опитаних редакцією респондентів донатять до 10 % своєї зарплати на ЗСУ та цивільні ініціативи, ⅕ — до 25 %.

-

В абсолютних значеннях, за оцінкою AIN.UA, в 13 % розмір донатів складає понад $1000 на місяць.

Хто на що донатив серед українських ІТ-спеціалістів

Стан бізнесу

Виконання бізнесом фінансових показників у 2022 — H1/2023 залежало в кожному випадку більшою мірою від типу компанії та ринку, на якому вона оперує.

I

Залежність від російського ринку

Українське IT історично не мало суттєвої залежності від російського ринку користувачів чи клієнтів, на відміну від старих наукомістких галузей. Близько ¾ аутсорсингу, у якому зайняті 64 % талантів в Україні, і майже всі місцеві продуктові компанії від заснування фокусували свої бізнес-моделі на глобальний ринок, куди росія може і входила, але точно не була головним джерелом доходів. Починаючи з окупації росією Криму у 2014, цих зв’язків ще поменшало. Винятками, де зв’язки з російською екосистемою IT були сильними, в Україні залишались аффілейти, геймдев і рекламні та PR-агенції. Але в короткий термін після 24 лютого 2022 за рідкісними винятками припинились і вони. Так, наприклад, найбільший український маркетплейс Prom.ua закрив свій Tiu.ru. Також із росії та білорусі пішли кілька заснованих там аутсорсерів з офісами в Україні. Найбільші — EPAM, Luxoft та DataArt.

ІІ

Внутрішній ринок

У перші місяці багато з продуктових компаній, хто оперував в Україні, відчули драматичне падіння доходів. Українці переставали купляти онлайн та скасовували підписки на цифрові сервіси. Втім, уже наприкінці весни ці доходи почали повертатись. Люди, що втратили все життя на окупованих територіях чи під російськими атаками, «повертали» його на найбільшому онлайн-ритейлері Rozetka, який на початку року впав на 77 % і звільнив майже весь ІТ-відділ. Люди, що втратили роботу, шукали її на найбільшому сайті пошуку вакансій Work.ua, який у результаті обігнав свої цифри з 2021 року. Люди більше користувалися найбільшим українським сервісом таксі Uklon. Не повернулися на показники «до вторгнення» здебільшого розважальні сервіси, як, наприклад, OTT-сервіс Megogo. Ігри, стрімінг і інші розважальні формати показали небачене зростання, коли люди опинилися замкненими вдома з початком COVID, але із завершенням епідемії відкотилися і їхні показники.

IІІ

Глобальний ринок

Що стосується аутсорсингу, за 500 днів війни приблизно 31 % з великих та середніх компаній відчули падіння доходів від 10 % до 50 %. Мова йшла і про недоотримання нових замовлень і про часткову втрату поточних — це попри відновлення інфраструктури й бізнес-процесів на початку травня в переважної більшості. Представниками з аутсорсингу озвучувалися такі причини відмов клієнтів: ризики, пов’язані із війною, неможливість організовувати тимчасовий виїзд чоловіків призовного віку і брак прозорого і злагодженого механізму бронювання, насамперед ФОПів, яких більше ⅔ в українському ІТ. Одночасно більше половини аутсорсерів попри перелічені втрати повідомили про зростання доходів. Експортний виторг від IT у 2022 склав $7,3 млрд проти $6,9 млрд у 2021. Але за перші пів року 2023 негативний тренд усе ж з’явився: експортний виторг склав усього $2,8 млрд. І хоча друга половина року показує традиційно кращі фінансові показники, ніж перша, зниження показників, ймовірно, продовжиться. Але одночасно з’явилась і нова хвиля інтересу. Наприкінці осени 2022, коли стало ясно, що навіть попри блекаути українські розробники можуть віддавати білди вчасно, стримана цікавість до України, як локації з одними з найвигідніших податків у світі й ізраїльською моделлю прогнозування розвитку подій, почав повертатись. Ринок побачив кілька показових інвестицій, M&A і точкових збільшень кількості вакансій в аутсорсингу. Щодо продуктових компаній, які працюють на зовнішній ринок — вони виявилися найменш уразливі й більшість повідомляли про виконання бізнес-планів у 2022, запланованих ще до повномасштабного російського вторгнення. Набагато більше деякі B2C-бізнеси «постраждали» від Apple Transparency та інших подібних регуляцій. Але не менше третини опитаних продуктових компаній також скористалися нагодою скоротити С-левелів та комерційно не ефективні внутрішні стартапи навколо основних бізнес-моделей.

IV. VC, M&A та Гранти

Огляд ринку

За період із 2000 до 2023 українські IT-компанії взяли участь у 1868 публічно відомих угодах, з них 87 % — за останні 10 років.

1868 — це активи, які мають/мали АБО виділений український офіс розробки на 50+ людей, АБО менший штат, але обов’язково з українським кофаундером. Іншими словами — випадки, за яких гроші фізично потрапляють у місцеву екосистему.

Кількість угод, 2009 – 2023

IPO

M&A

Private Equity

Debt Financing

Crowdfunding

Grant

Angel

Later Stage VC

Early Stage VC

За останні 15 років, починаючи з 2009, зафіксовано 1798 угод. З них в 1519 випадках мова йде про залучення грошей сумарно на ~ $3,7 млрд і у 248 — про злиття та поглинання на $4,3 млрд.

Кількість угод за спрощеними типами*, 2009 — 2023

Other

M&A

Investments

*Investments — Early Stage VC, Later Stage VC, Angel, Grant, Crowdfunding, Private Equity;

M&A — M&A

Other — IPO і Debt Financing.

Оцінка угод за спрощеними типами, млн $, 2009 – 2023

Other

M&A

Investments

Інвестиції

Кількість інвестицій за типом, 2009 — 2023

Private Equity

Crowdfunding

Grant

Angel

Later Stage VC

Early Stage VC

Оцінка інвестицій за типом, млн $, 2009 — 2023

Private Equity

Crowdfunding

Grant

Angel

Later Stage VC

Early Stage VC

Кількість інвестицій Early Stage*, 2009 — 2023

Accelerator / Incubator

Seed

Pre-seed

*на цьому графіку враховані тільки ті Early Stage-інвестиції, у яких відомий сабтип — акселератор/інкубатор, Pre-Seed чи Seed.

Оцінка інвестицій Early Stage, млн $, 2009 — 2023

Accelerator / Incubator

Seed

Pre-seed

Кількість інвестицій Later Stage*, 2009 — 2023

Series E

Series D

Series C

Series B

Series A

*на цьому графіку враховані тільки ті Later Stage-інвестиції, у яких відомий сабтип — від A до E.

Оцінка інвестицій Later Stage, млн $, 2009 — 2023

Series E

Series D

Series C

Series B

Series A

M&A

Кількість M&A, 2009 — 2023

Оцінка M&A, млн $, 2009 — 2023

Відомі мега-M&A із чеками на понад $1 млрд у компаній, які мають хоч і не головні, але великі офіси розробки в Україні й не мають українського кофаундера — пораховані окремо, адже навіть маючи тисячі розробників в Україні вони є статистичними аутлаєрами й не демонструють венчурну картину саме українського ринку:

Півтора року війни

Никита Ізмайлов

CEO & Founder N1 investment fund:

Інвестиційний ринок в Україні зазнав значного падіння, що й не дивно, з огляду на й повномасштабну війну, й економічну кризу у світі — минулого року обсяг інвестицій зменшився не тільки в Україні, відбулися масові звільнення в техногігантів, зняття грошей із рахунків замість IPO, і, нарешті, крах Silicon Valley Bank в березні 2023 року.

Конкретно Україна кожен день втрачає безліч людей на війні, а серед них і тих, хто рухав уперед її економіку. На жаль, це наша реальність. Тому нам, як країні, дуже потрібна галузь Military Tech, і після перемоги Україна має всі шанси стати світовим лідером із впровадження технологій у військовій сфері. Ми вже маємо власний Defence Tech-кластер BRAVE1 за підтримкою Міністерства цифрової трансформації та багато нових стартапів, що виробляють дрони, міношукачі тощо. Серед них — UA Dynamics (розробник дронів Punisher) та розробник програмних ШІ-рішень GRIZELDA. Також стрімко розвивається ринок протидії дезінформації, зокрема, навесні цього року стало відомо, що один з українських фондів, SMRK, інвестував $1 млн в український проєкт OSAVUL. На основі LLM (великих мовних моделей) OSAVUL аналізує тексти в соцмережах і знаходить у них пропаганду. І надалі такі інвестиції будуть як ніколи на часі. Бо попри все українці навчилися існувати в новій реальності, й український VC та PE-ринок адаптується в нових умовах також. Одна з його особливостей зараз — те, що локальні і фонди, і стартапи працюють із різних країн, більшість — за межами України, що робить їх менш ризикованими. Тобто, зараз український стартап — це стартап з українськими фаундерами та командою, яка може бути розкидана світом. Звісно, більшість стартапів потребують фінансової підтримки, що ми й намагаємось робити з командою N1. І загалом адаптація не означає, що показники та мультиплікатори вже повернулися на такі, що були до вторгнення.

Це значить, що показники мають хоч і стриманий, але позитивний тренд. А після перемоги обов’язково буде бум інвестицій в Україну й українські стартапи, і щоб заробити на цьому — інвестувати треба вже зараз.

скроль, щоб побачити більше

N1

ОГЛЯД 2022 — H1 2023

Порівняння венчурних екосистем згідно з Dealroom

79% стартапів, що мають українського співзасновника й офіс в Україні, через повномасштабне вторгнення не припинили операційну діяльність.

84% стартапів на H1 2023 мають принаймні одного кофаундера і принаймні частину команди за кордоном.

Після 24 лютого український ринок ІТ побачив зменшення кількості інвестицій не тільки від іноземних венчурних фондів. З 18 активних місцевих інвестиційних фондів, що мали більше одного року оперування в Україні на 24 лютого 2022, з початком вторгнення продовжили діяльність тільки 6. Але одночасно 7 нових додались: 3 запустилися напередодні вторгнення, і ще 4 — у перші місяці після.

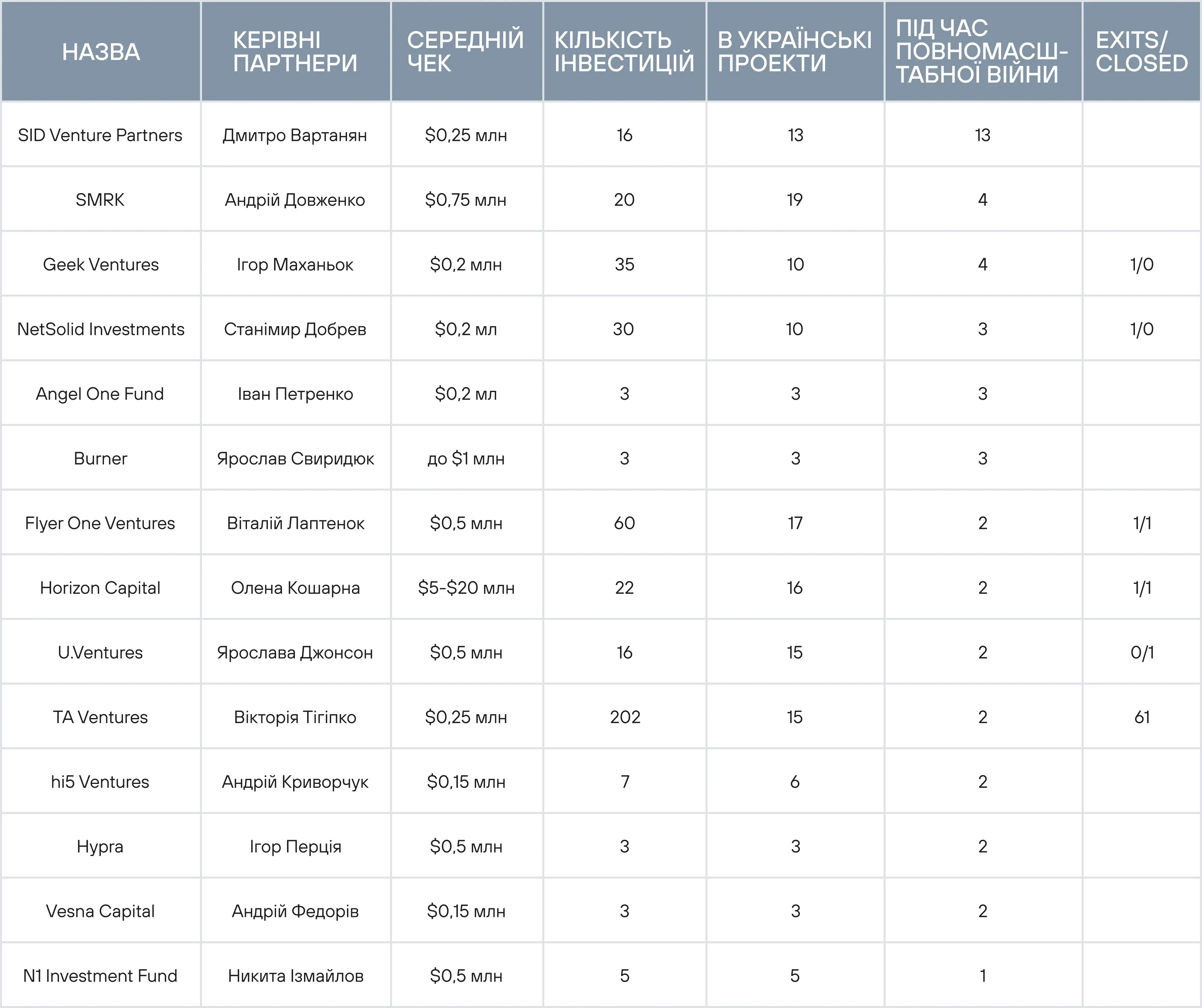

-

Фонди, які мали історію оперування в Україні понад рік і далі інвестують попри війну — SMRK, Horizon Capital, U.Ventures, TA Ventures, Flyer One Ventures та N1 Investment Fund.

-

Фонди, які запустилися за кілька місяців до вторгнення — Geek Ventures, SID Venture Partners та NetSolid Investments.

-

Фонди, які запустилися вже після вторгнення — Angel One Fund, Hypra, hi5 Ventures та Vesna Capital.

-

У 3 із 7 найстаріших українських фондів AVentures, CIG та Digital Future за час війни немає згадок про жодну нову інвестицію в Україні.

-

Активні в Україні до 2014 року фонди Imperious Group, TMT та Almaz Capital мали капітал з ознаками російського походження і після 2014 драматично зменшили або припинили нову інвестиційну діяльність. Втім, ці фонди здебільшого зберегли й до сьогодні наявне українське портфоліо.

-

10 з 25 фондів засновані місцевими фаундерами продуктових B2C-компаній з $10 млн річного ревеню або більше.

-

Одна половина фондів має від 10 до 19 інвестицій лайфтайм, інша — від 3 до 8. Майже ні в кого немає 5 чи більше екзитів.

-

Більшість місцевих фондів не мають партнера, який постійно перебуває в країні.

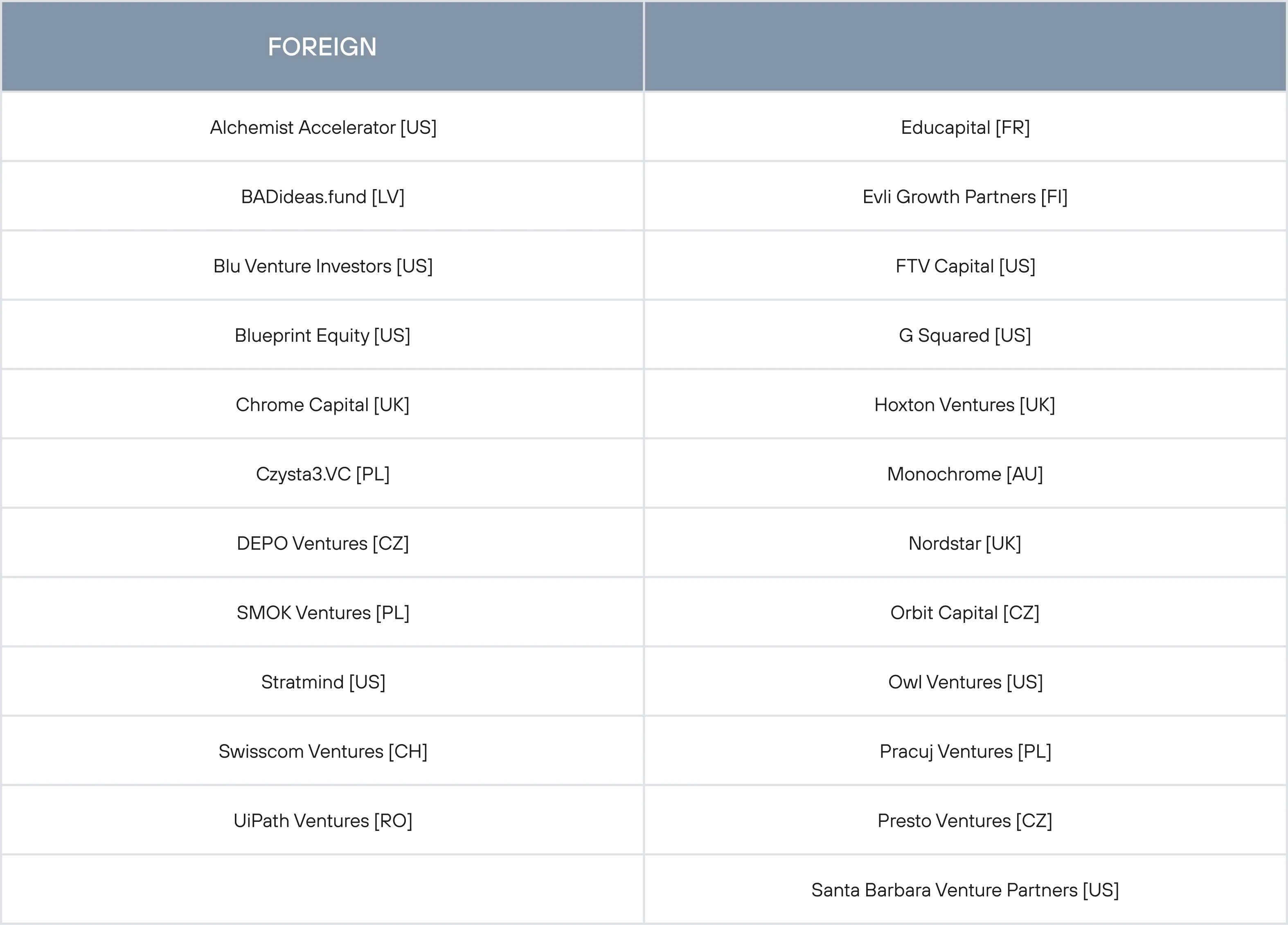

список місцевих фондів

Факт

У вересні 2022 американський фонд ff Venture Capital (ffVC) запустив Blue & Yellow Heritage Fund на $30 млн спеціально для України, але про жодну угоду за рік невідомо.

список іноземних фондів

Факт

Фонд, що має найбільшу кількість інвестицій в українські стартапи лайфтайм — Digital Future з 31 інвестицією.

Фонд, який фактично єдиний інвестує в українські компанії на пізніх етапах — Horizon Capital з 16 інвестиціями.

Фонд, що має найбільшу кількість інвестицій після 24.02.2022 — SID Venture Partners з 13 інвестиціями. Друге місце — Vesna Capital з 5 інвестиціями, третє місце розділили 5 фондів, по 4 інвестиції в кожного.

ІНВЕСТИЦІЇ

У 2022 український ринок побачив неочікувані 98 інвестицій (ангели, early stage, later stage та private equity), що на 27 % менше, ніж 134 в довоєнний 2021, але вже більше, ніж 93 у 2020. Звичайно, погіршилися мультиплікатори, щезли багато інвесторів. З іншого боку, з’явилися нові інвестори, а також в умовах невизначеності поквапилися засек’юрити раунд ті стартапи, хто не планував цього раніше або взагалі зростав не у венчурному полі.

У грошах 98 інвестицій у 2022 році склали $613 млн проти $943 млн за 134 у 2021 році, і проти $409 млн за 93 інвестиції у 2020. 2023 за перше півріччя приніс 42 інвестиції на $92 млн, що кількісно менше, ніж у 2022 на стримані 14 %. Щодо драматичної різниці в грошах між 2022 і 2023, який ще не закінчився — більшість угод першої половини 2022 часто були узгоджені, а іноді й оформлені ще до вторгнення.

Таблиця notable інвестиції 2022–2023:

M&A

Таблиця notable M&A 2022–2023:

Також у 2023 ринок побачив угоди зі Scopely та NeoGames на $4,9 млрд і $1,8 млрд відповідно. Обидві мають R&D в Україні до 30 і до 170 людей відповідно.

Вони наведені в таблиці мега-M&A в п. 4.3, адже є статистичними аутлаєрами і вони більше про самі ці компанії, аніж про ландшафт українського M&A.

АНГЕЛИ

Окремо від фондів відомо про ~380 місцевих ангелів, які інвестують в ІТ-стартапи в Україні. У 2022 інвестиції від них проти 2021 впали у 2 рази. І це комплексне питання. З одного боку, ангели складали майже 5 % від кількості людей зі статками $1+ млн до вторгнення і у 2023 році їх кількість в Україні, порівнюючи з 2021, зменшилася на 54 %. Ймовірно, йдеться і про релокацію, і про зменшення статків.

З іншого боку, за оцінкою пів сотні стартапів на ранніх стадіях пропозиція ангельського капіталу не щезла й навіть виросла, адже одночасно стали більш ризикованими інвестиції в реальний сектор. Нарешті самі українські стартапи на ранніх стадіях у 2022–2023 роках або боялися брати українських ангелів або фізично релоковувалися в інші юрисдикції.

Факт

81 % ангелів до інвестування не мали стосунку до ІТ.

Топ публічно відомих ангелів: Євгенія Дубінська, Ігор Ліскі, Роман Прокоф’єв, Петро Чернишов і Євген Шнейдеріс.

ГРАНТИ

Крім інвестицій від фондів та ангелів також відомо про 80 бездольових грантів у 2022 році та 27 в H1 2023 року. У 2021 їх було 129, а у 2020 — 94. Контекст за цими цифрами — з початком вторгнення перестав видавати гранти державний Ukrainian Startup Fund, який стояв за 90 % публічно відомих грантів у попередні роки, але одночасно відбулася грантова кампанія Google for Startup для українських стартапів у Польщі.

Фактично у 2022 році 58 з 80 публічно відомих грантів — Google. У 2023 Google for Startup було вичерпано, але з’явилися ознаки відновлення Ukrainian Startup Fund: були роздані 25 грантів по $5000, а також відомо про перки — «гранти» в негрошовому вигляді, як, наприклад, організація участі в конференціях і конкурсах.

АКСЕЛЕРАТОРИ

За останні 5 років в Україні повідомлялося про діяльність понад 10 інкубаторів і акселераторів, 5 з яких публічно демонстрували діяльність до початку російського вторгнення: український 1991 Accelerator, американський Techstars, британський Blue Lake Accelerator, естонський Startup Wise Guys та іспанський Demium.

Після 24.02.2022 серед акселераторів публічно відомо про грошові інвестиції тільки у Startup Wise Guys, які додали за цей період 10 стартапів з українською командою та українським кофаундером. У 2022–2023 також запустились акселератор D3 Еріка Шмідта, націлений на Military Tech. Акселератор побачив перші стартапи в червні 2023, а перша і поки єдина інвестиція у стартап Swarmer відбулась наприкінці H2 2023.

V. Ринок

Як уже зазначалося на початку, найбільша кількість людей в українському IT залучені в продукти у вертикалях E-commerce, FinTech, Utilities, GameDev з Gambling і Betting, а також AdTech і MarTech. Також за майже 2 роки оформилася вертикаль Defence Tech, у якій зайняті за різними оцінками від 7000 до 10 000 людей.

Але найбільші місцеві ecommerce-компанії працюють на внутрішній ринок. Фінтек та утиліти, маючи один із найбільших показників ревеню на голову співробітника, є неоднорідними, тож їх важко порівнювати в одному рейтингу, а також багато з останніх заробляють гроші швидше з арбітражу трафіку та карткових схемах, аніж із самого продукту. Що стосується Defence Tech, то він також поки не є темою для рейтингів. Крім того, ⅔ людей взагалі дотичні до продуктових вертикалей виключно в аутсорсі.

У цьому розділі ми підготували топ великих і добре оформлених вертикалей GameDev і Outsource, і запропонували прокоментувати їхнім представникам такі речі:

-

Як змінився ринок їхньої вертикалі в Україні за півтора року війни?

-

Особливості місцевого ринку, якщо такі є? Якісь специфічні виклики, які зараз перед ним стоять?

-

Крім втрат, чи були здобутки у вертикалі? Зростання поодиноких ніш, нові ніші чи відкриття нових помітних бізнесів?

-

За успіхами яких компаній у вашій вертикалі варто слідкувати?

-

Прогноз для вертикалі на наступні пів року?

Як уже зазначалося на початку, найбільша кількість людей в українському IT залучені в продукти у вертикалях E-commerce, FinTech, Utilities, GameDev з Gambling і Betting, а також AdTech і MarTech. Також за майже 2 роки оформилася вертикаль Defence Tech, у якій зайняті за різними оцінками від 7000 до 10 000 людей.

Але найбільші місцеві ecommerce-компанії працюють на внутрішній ринок. Фінтек та утиліти, маючи один із найбільших показників ревеню на голову співробітника, є неоднорідними, тож їх важко порівнювати в одному рейтингу, а також багато з останніх заробляють гроші швидше з арбітражу трафіку та карткових схемах, аніж із самого продукту. Що стосується Defence Tech, то він також поки не є темою для рейтингів. Крім того, ⅔ людей взагалі дотичні до продуктових вертикалей виключно в аутсорсі.

GameDev

Олександр Хруцький

Організатор найбільшої Gamedev конференції GamesGathering

Більш ніж половина людей, що працюють в українському геймдеві, залучені в роботу над аутсорс \-проєктами. Водночас, за рідкісними винятками (окрім студій, 4А, GSC та Frag Lab) бракує, на жаль, команд, які могли б претендувати на звання розробників ААА-проєктів. Говорячи про ситуацію зараз — усе, звісно, не ідеально, але ситуація могла би бути набагато гірша.

На сьогодні мені відомо тільки про одну іноземну геймдев-компанію, яка повністю закрила український офіс. Практично всі студії, що працювали в Україні до повномасштабної війни, продовжили роботу. На диво — факт початку великої війни налякав інвесторів та партнерів менше, ніж осінні та зимові ракетні удари та проблеми зі світлом та інтернетом. Навесні 2022 року практично ніхто не припиняв співпрацю, восени-взимку в деяких студіях були скорочення до 15 %. Зараз головні складнощі — втрата кадрів та острахи інвесторів вкладати гроші навіть на пізніх етапах розробки проєктів. Не останню роль грає те, що важко або неможливо виїжджати з країни тим, кому необхідні особисті зустрічі з партнерами.

Виклики перед індустрією глобально — як і для всього світового геймдеву: пережити постковідний відкат та очікування світової фінансової кризи. Виклики перед українським геймдевом — як і перед усім місцевим ІТ: переконати іноземних видавців та інвесторів, що, не дивлячись на російську загрозу, ми є надійними партнерами для співпраці, і що вже півтора року українці доводять це не словом, а ділом.

скроль, щоб побачити більше

GamesGathering

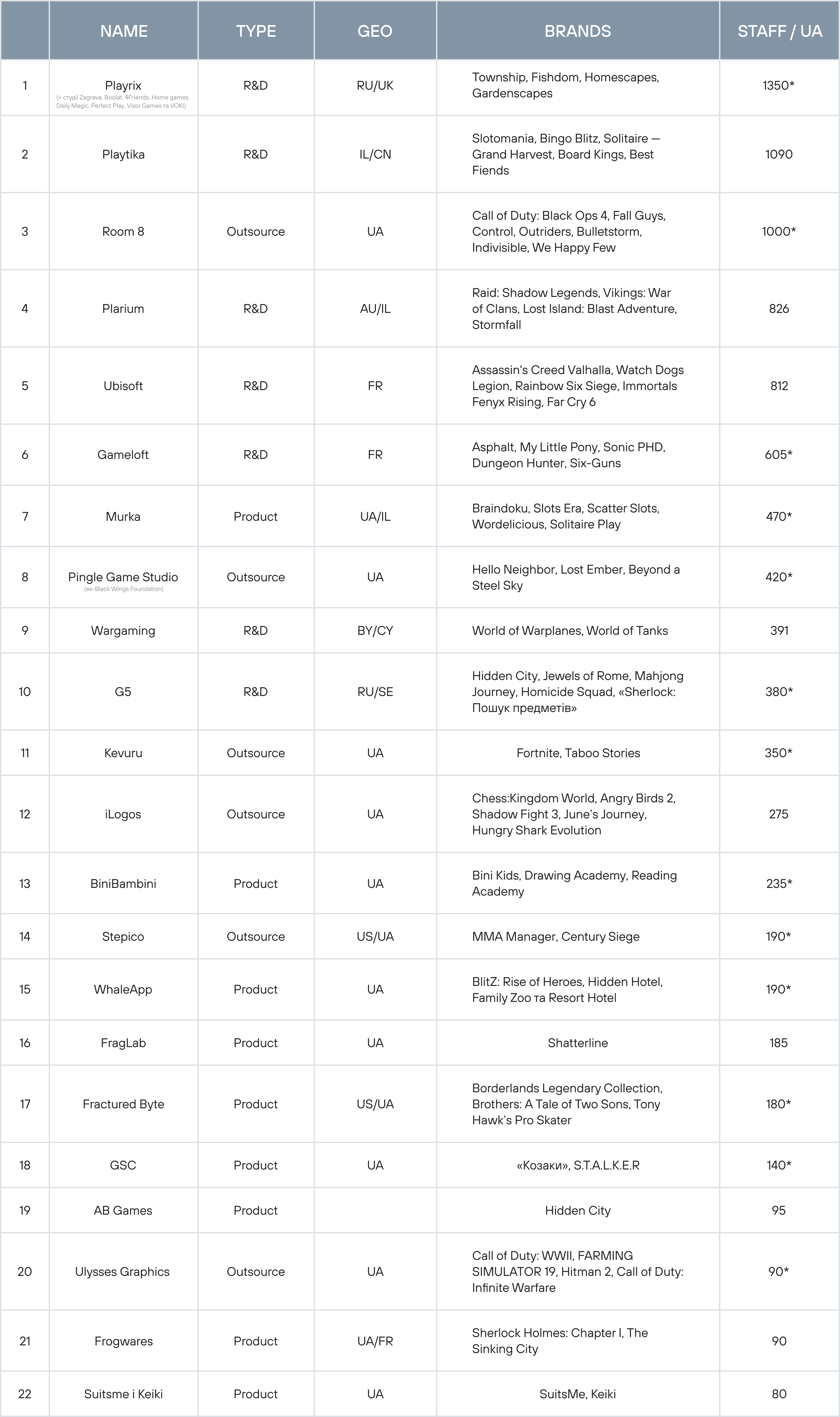

Таблиця найбільших геймдев компаній України:

Також за останні 5 років в українському геймдеві активно наймали й у різні часи мали або мають понад 50 співробітників в EJaw, Boss. Gaming, Clovertech, Flime (by Gismart), Playgendary, Belka, Volmi, Product Madness, AAA games, 4A Games та Moon active.

Outsource

Віталій Горовий

Інвестор InSoft.Partners, що спеціалізується на аутсорсингу

До повномасштабного вторгнення ринок українського аутсорсингу за різними оцінками зростав у середньому на 20–25 % в рік, а 2021 ще й був багатим на M&A-угоди — від укрупнення присутніх гравців до приходів нових іноземних компаній через покупку місцевих активів. Втім, те саме відбувалося і у всьому світі — попит на програмістів перевищував пропозицію на ринку праці приблизно вдвічі.

Війна звичайно на це вплинула. Що б ми собі не хотіли думати, але світ у цей час продовжує жити й у великій кількості випадків йти шляхом найменшого опору. З іншого боку, нам на користь усе ще грає акумульована експертиза та спрощена система оподаткування, яка надає можливість ФОПам приймати гроші напряму від закордонних юридичних осіб. Загалом, відсутність надмірного державного регулювання старого формату свого часу дала можливість галузі зі старту побудувати правильні бізнес-моделі, а не «схеми», тому багато клієнтів — з нами й не збираються переносити операції. Сильніше на український аутсорсинг впливає світова рецесія, про яку вже доволі довго сваряться економісти: чи вона вже почалася, чи ще ні. Наприкінці 2022 року попит на Software Development суттєво знизився, за деякими оцінками до 25 %.Якщо питання, за ким варто на ринку слідкувати, просто про зростання, — то мені важко коментувати, багато інсайдерської інформації. Якщо ж мова про нетривіальні підходи або цікаву бізнес-модель — я б стежив за Intellias та Avenga, які стали на складний шлях неорганічного зростання через M&A.

скроль, щоб побачити більше

InSoft.Partners

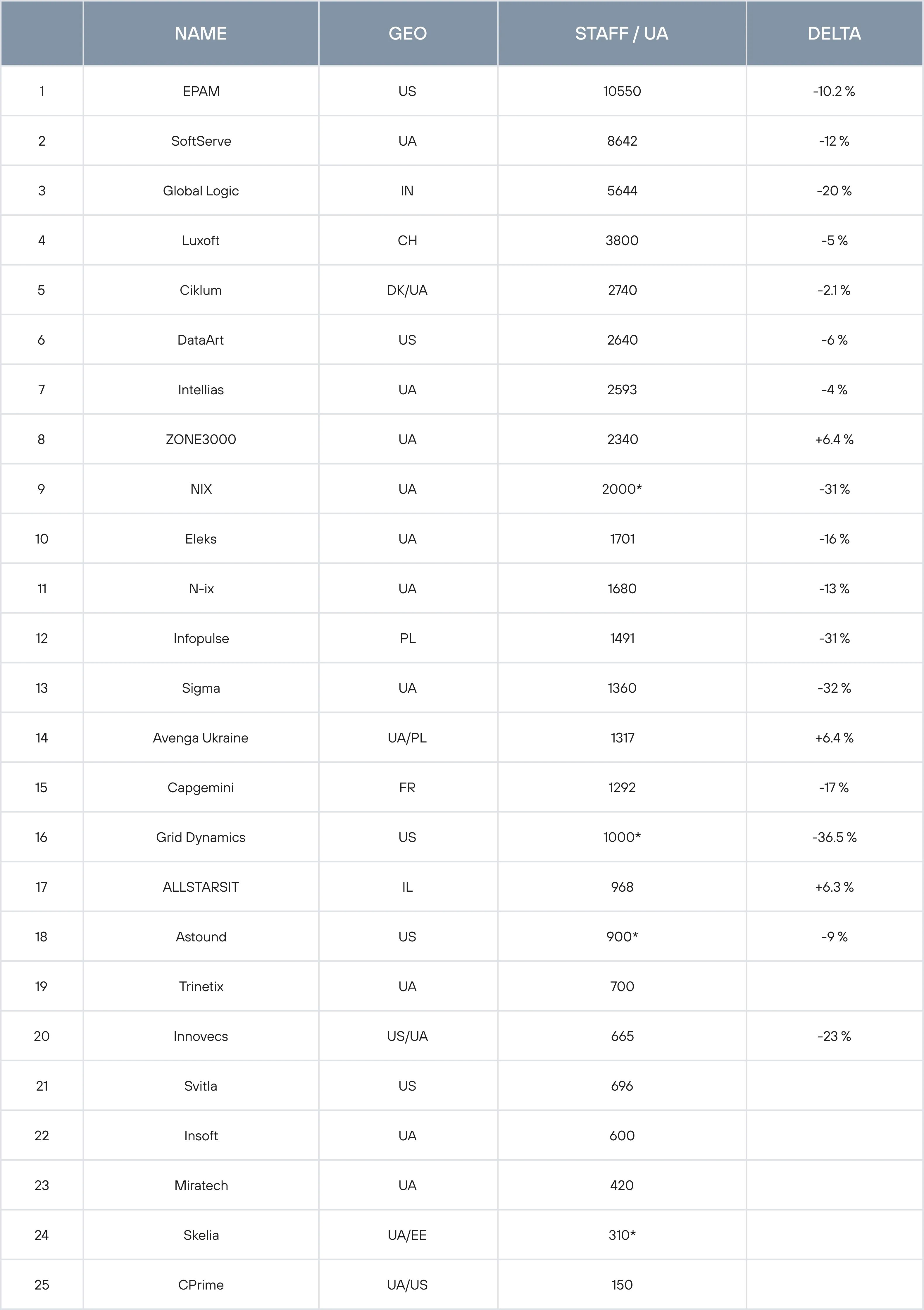

Таблиця найбільших аутсорсингових компаній України:

*компанія не надала інформацію, наведена цифра є оцінкою, яка базується на попередньо відомих даних та оцінці динаміки на базі показників, взятих із відкритих джерел.

*Для розрахунку використовувалась кількість співробітників кожної компанії, які фізично знаходяться в Україні, а не всі, хто номінально до українського офісу відноситься.

Також за останні 5 років в українському аутсорсингу активно наймали й у різні часи мали або мають досі більш як 150 співробітників в Andersen, Star (ex-Cogniance), Intetics, Intersog, Provectus та ISD.

Найбільші продуктові компанії, які оперують на глобальний і місцевий ринок, а також R&D і Sales-офіси техногігантів

*компанія не надала інформацію, наведена цифра є оцінкою, яка базується на попередньо відомих даних та оцінці динаміки на базі показників, взятих із відкритих джерел

VI. Державне регулювання IT

Податковий режим «Дія City»

8 лютого 2022 запрацював і став головною новиною для українського IT-ринку спеціальний податковий режим для ІТ «Дія City». Компанії, які стають резидентами, отримують на вибір 9 % податку на виведений капітал або 18 % податку на прибуток. Податок за найманих працівників та гіг-контрактників (вид трудових відносин всередині режиму, подібний до фрілансу — прим.ред) — 5 % від доходу + 1,5 % військовий збір + 22 % ЄСВ (тобто для розробника із зарплатою $2500 net, це ще близько $202 податку — прим.ред).

Режим отримав змішану критику, але станом на літо 2023 близько 600 компаній зайшли в «Дія.City» в ролі резидента принаймні однією з юросіб. Наразі відомо, що в «Дія City» ці компанії обирали податок на виведений капітал удвічі рідше, ніж податок на прибуток, а в грошах надходження від ПнВК у першому кварталі 2022 року становили 80,5 млн грн, що складає приблизно 1 % від усіх 32,2 млрд грн податків з ІТ у 2022.

Сервіси «Дія»

«Дія City» — один із напрямків роботи Мінцифри «під парасолею» бренду цифрових держпослуг «Дія». За перший рік повномасштабної війни сервіс запустив купу нових послуг: зміну прописки, шеринг техпаспорта, переказ коштів на підтримку армії, тимчасові цифрові документи «єДокумент» для тих, хто міг втратити документи під час евакуації, можливість подати заявку про пошкоджене війною житло, отримання статусу безробітного, зміна даних ФОП, довідка про місце проживання та багато іншого.

Наразі невідомо, скількох чиновників сервіс уже замінив, але загалом він отримує позитивну оцінку користувачів, яких на кінець серпня 2022 було 18 млн. Українці, які до війни критикували «Дію» за лаги та підозри в недостатній захищеності від кіберзагроз, зіткнувшись із проблемами воєнного часу та закордонними аналогами, почали співати дифірамби українському рівню цифровізації.

Пільгові 2 %

Майже одразу після початку повномасштабного вторгнення Рада проголосувала за пільги для бізнесу, зокрема, за відомі 2 % єдиного податку для ФОПів та юросіб замість 5 %, як спосіб стимуляції бізнесу.

Ставка виявилася популярною: уже на кінець травня 2022 року на неї перейшло понад 200 000 бізнесів, зокрема з ІТ. Але також нею скористалися компанії з величезним обігом. У серпні 2023 року Верховна Рада підтримала проєкт скасування 2%.

Два роки після легалізації гемблінгу та беттінгу

Влітку 2020 року, після 11 років заборони, в Україні легалізували азартні ігри як стимул для переведення вертикалі бізнесу, яка й так існувала, із сірої зони в білу. У 2022 та 2023 роках цей свіжолегалізований сегмент ринку часто критикували: від використання податкових пільг, призначених для малого та середнього бізнесу, до міскодингу. А на початку 2023 були введені санкції РНБО проти десятків операторів гемблінгу й букмекерів в Україні, які здебільшого мали російське коріння, але також у перелік потрапили й кілька місцевих великих операторів і платіжних систем.

Дехто навіть мав українську ліцензію. Наразі в країні триває реорганізація КРАІЛ, Комісії з регулювання азартних ігор та лотерей — органа, який відповідає за видачу ліцензій. Зокрема, розглядається сценарій підпорядкування КРАІЛ Мінцифрі.

Відкриті дані та реєстри

Загрози воєнного часу були названі причиною закриття значної частини відкритих даних та держреєстрів. Наприклад, Державний реєстр речових прав на нерухоме майно, Єдиний державний реєстр юридичних осіб, фізичних осіб підприємців та громадських формувань, Державний реєстр актів цивільного стану та інші.

Ініціатива отримала критику і згодом частину реєстрів почали відкривати: у серпні 2022 року відновив роботу державний Портал відкритих даних. Реєстр юросіб та фізосіб-підприємців відкрили в грудні 2022 року. Весною 2023 року Держстат оприлюднив фінансову звітність українських компаній за 2022 рік.

«Податок на Google»

2022 рік також показав, чи працює так званий «податок на Google»: обов’язок компаній-нерезидентів сплачувати 20 % ПДВ з онлайн-послуг, які вони надають українським користувачам, введений ще 2021 року.

Багато компаній, таких як Amazon, відповідно оголосили про підняття цін для українців на 20 %. За 2022 рік такі компанії сплатили $53,4 млн та 33,7 млн євро цього податку. А за даними на I квартал 2023 року, найбільші платники «податку на Google» це Google Play, Google, Etsy, SONY, Netflix та Apple.

Крипта на паузі

В Україні йде процес легалізації роботи із криптоактивами. Один проєкт, який надає законні підстави для такої діяльності, прийняли якраз у лютому 2022 року, напередодні вторгнення. Документ визначає поняття та правовий статус віртуального активу, а також питання прав власності та операцій із такими активами в Україні. Але він не запрацює, поки депутати не проголосують інший законопроєкт, який визначає ставки податку з операцій із криптою.

Тим часом через паузу в легалізації крипти ринок частково опинився в «сірій зоні»: криптобіржі не працюють, операції із криптою відносять до високоризикових. НБУ, «закрутивши гайки», планував боротися із нелегальним використанням крипти в гральному бізнесі. Але через це криптовалютні компанії не можуть відкривати рахунки в банках, а біржі — користуватися банківським еквайрингом.

Декриміналізація порно

В Україні готують законопроєкт про декриміналізацію порнографії, мова про статтю 301 Кримінального кодексу, яка залишилась із радянських часів. І за якою все, від позування на OnlyFans, який у 2023 році вже сплатив $928 200 «податку на Google», до невинного обміну хтивками в WhatApp за взаємної згоди — може вважатися кримінальним злочином. Декриміналізувати пропонується тільки той контент, який не несе в собі шкоди.

Мова не йде про такі випадки, як насильство, дитяча порнографія, несанкціоноване поширення чужих особистих відео і фото, примус і торгівля людьми — відповідальність за подібні правопорушення автори законопроєкту навпаки пропонують посилити.

VII. Післямова

Уявіть, що війни немає. Що 300 000 інженерів, менеджерів і маркетологів працюють у 6000—8000 продуктових, аутсорсингових, та R&D-компаній, а ще ж ціла «армія» фрилансерів. Уявіть, що з 11 єдинорогів, які виникли в Україні, досі більш як половина має тут свої офіси. Що тут відбуваються десятки M&A, які оцінюються десятизначними цифрами.

А тепер уявіть війну. Десятки тисяч людей з індустрії поїхали, ще десять тисяч пішли воювати. Сотні тисяч провели зиму в темряві. Просіли мультиплікатори, частина клієнтів пішла. Але навіть за цих обставин білди віддавалися вчасно, а бізнес-плани виконувалися. Експортний виторг від ІТ просів, але не впав. У світі зʼявився до нас новий, стриманий інтерес.

Уявіть, як виглядатиме українське технічне диво після закінчення Війни за Незалежність? Ви можете наблизити цю перемогу — не лише інвестуючи в Україні, а й підтримуючи захисників та громадянське населення.

Користуючись нагодою ми відібрали кілька ініціатив, вартих довіри:

-

Фонд «Повернись живим» — найбільший та найвідоміший фонд компетентної допомоги українським військовим, який існує з 2014 року, відколи росія вперше окупувала українські території. За цей час фонд зібрав понад 8 мільярдів гривень і має дозвіл на закупівлю та імпорт товарів військового та подвійного призначення.

-

Проєкт українських айтішників разом із виданням AIN.UA Braveproject — це дошка на 1 мільйон пікселів, твіст на відомий Million Dollar Homepage. За кожний $1 донату пропонується 1 піксель на дошці, на якому можна розмістити свій банер. Проєкт зібрав за серпень і вересень 2023 року $100 000 на біонічні протези рук Esper Bionics та FPV-дрони-розвідники.

-

Фонд айтівців із багатьох відомих українських ІТ-компаній KOLO за час існування зібрав 470 млн грн на дрони, тепловізори та рації і надає можливість донатити за моделлю підписки.

VIII. Джерела та методологія

Ілля Бошняков

автор репорту

Цей репорт фокусується на галузі українського IT, яке ми ідентифікуємо як сукупність компаній, що мають у штаті не менше 40 % IT-спеціалістів і заробляють на оперуванні власними технологічними продуктами, роялті від продажу інтелектуальних прав на такі продукти або розробці таких продуктів на замовлення. Також враховані деякі компанії, у яких кількість IT-співробітників може бути менше, ніж 40 % у відносних значеннях, а ІТ-частина бізнесу є компонентом до land-based-продукту, але вони мають значні результати, а їхній продукт, як ми його сьогодні знаємо, був би неможливий без IT — мова про деяких ритейлерів, банки, телекомунікаційні та логістичні компанії. Для цього репорту ми вивчили 26 досліджень різних аспектів українського ІТ за останні 7 років, знайшли й нормалізували або розрахували KPI компаній, вертикалей ринку і явищ у людях, трафіку, ревеню та інвестиціях, у деяких випадках за останні 25 років. А також використали власні дані редакції AIN.UA, як головного технологічного медіа України з 1999 року.

AIN.UA

Також під час підготовки репорту були використані:

-

Датасети Dealroom, Pitchbook, CBInsights, Clutch, DOU та Djinni

-

Дані з телеграм-каналу «Конспект»

-

Опитування Львівського ІТ-кластера й асоціації ІТ-Ukraine

-

Дані Державної податкової служби, Державної служби статистики, Міністерства економіки України, Міністерства освіти та науки України та Міністерства цифрової трансформації.

До створення репорту долучились:

Ілля Бошняков

автор ідеї, автор репорту

Никита Ізмайлов

співавтор

Максим Зражевський

співавтор

Яна Проценко

продюсерка, менеджерка

Ганна Тян

менеджерка

Ольга Хміль

ресьорчерка

Катерина Ковтун

ресьорчерка

Майя Ярова

журналістка

Ілля Кабачинський

журналіст

Тетяна Грицик

журналістка

Ольга Карпенко

журналістка

Ліза Пальчинська

журналістка

Оксана Савчук

ілюстраторка

Artycoders

дизайн та верстка

Корисний матеріал? Збережи щоб не загубити